Qual è il ruolo del tax director all’interno degli equilibri societari? Per rispondere a questa domanda, il Centro Studi TopLegal e l’Associazione Fiscalisti d’Impresa (Afi) hanno dato il via alla prima edizione dell’Osservatorio Tax. Un’indagine che ha coinvolto i protagonisti del settore fiscale italiano con lo scopo di fornire una fotografia chiara dell’ecosistema fiscale nazionale indagando la dinamica tra domanda e offerta dei servizi in ambito tributario.

I risultati della ricerca saranno presentati giovedì 18 gennaio a Milano (clicca qui per iscriverti). In vista dell’evento, Toplegal anticiperà alcune evidenze attraverso alcuni approfondimenti dedicati, iniziando con l’indagare il livello di autonomia del tax director e le esigenze che portano a individuare dei consulenti legali esterni.

Autonomia in crescita

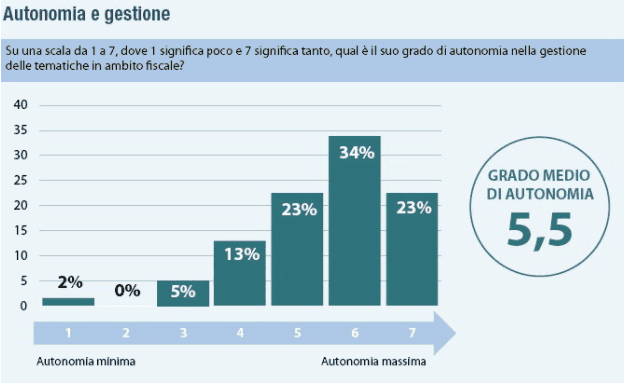

Il dato più evidente è che i tax director delle aziende oggetto di indagine sono in gran parte autonomi nella gestione delle tematiche di natura fiscale. Su una scala da 1 a 7, l’80% del campione ha infatti dichiarato un grado di autonomia superiore a 5. Una crescita del ruolo del tax director che, nel 23% dei casi, si trova a essere completamente autonomo da figure a lui superiori.

Il riporto a figure gerarchicamente superiori prescinde dalla dimensione dell’azienda nel caso di decisioni strategiche (citate dal 77% degli intervistati) e quando l’impatto finanziario è rilevante (68%).

Non tutte le aziende sono però uguali. Il dato di autonomia più basso è stato registrato nelle società con un fatturato inferiore ai 500 milioni di euro, dove il 38% dei tax director intervistati ritiene di avere un basso grado di indipendenza. La maggiore autonomia è stata rilevata nelle società con un fatturato compreso tra i 500 milioni di euro e i 5 miliardi, dove il 96% del campione ha riportato un punteggio da 5 a 7 della scala.

Oltre la soglia dei 5 miliardi l’autonomia percepita è leggermente minore rispetto alle aziende di medie dimensioni anche se il dato, in quest’ultimo caso, è condizionato dalla maggiore incidenza delle policy e della burocrazia interna. Più spesso rispetto alle realtà minori, infatti, si dovranno definire in concerto con il board le scelte strategiche per il gruppo, nonché gestire eventuali questioni dove l’impatto reputazione è rilevante.

Un aiuto dall’esterno

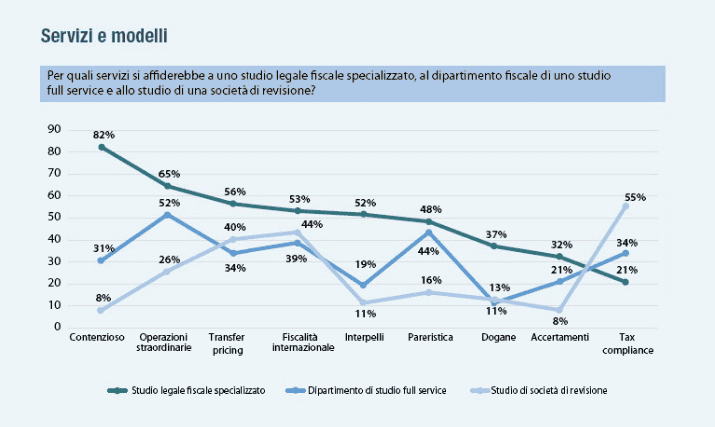

Ulteriori differenze di registrano anche in relazione al bisogno di consulenza esterna. Nelle aziende di minori dimensioni ci si rivolge all’esterno soprattutto per la pareristica, citata dal 63% di queste società (contro un valore medio del 53%). I gruppi di medie dimensioni sono mossi da insufficienza di risorse interne nel 38% dei casi (contro un valore medio del 31%). In generale, invece, nel 61% dei casi, la richiesta è la ricerca di maggiori competenze tecniche che si rende necessaria soprattutto nell’ambito di contenziosi, circostanze particolarmente complesse e operazioni straordinarie.

Non tutto è, però, esternalizzabile. Il 70% del campione, infatti, ritiene che le attività di supporto al business siano da condurre internamente. Un indirizzo comune anche alle attività di governance, sebbene una percentuale tra il 37% e il 47% si faccia supportare dai consulenti nella tax strategy e nel risk management.

Ma il dato che emerge in maniera più evidente è che all’aumentare della dimensione dell’azienda crescono le attività ritenute non esternalizzabili. Le società di maggiori dimensioni ampliano il perimetro delle attività svolte internamente e strutturato dei dipartimenti in grado di operare in maniera autonoma.

Survey TopLegal

Focus tax, fiscalisti autonomi

Il Centro Studi TopLegal presenta i risultati dell’Osservatorio Tax, l’indagine sul ruolo dei tax director in Italia sviluppata in collaborazione con l’Associazione Fiscalisti d’Impresa

12-12-2017

TOPLEGAL DIGITAL

Scopri TopLegal Digital, nuova panoramica sull’attualità del mondo legal, finance e aziendale

Scopri TopLegal Digital, nuova panoramica sull’attualità del mondo legal, finance e aziendale

Sfoglia la tua rivista gratuitamente